Quel statut juridique choisir pour un agent général d’assurance ?

Introduction

Vous êtes agent général d’assurance et vous vous demandez quel est le meilleur statut juridique pour exercer votre métier ? Que vous soyez en phase de lancement ou que vous souhaitiez optimiser votre structure actuelle, le choix du statut est une décision stratégique aux implications importantes. Un mauvais choix peut entraîner des complications administratives, fiscales et sociales, et même freiner le développement de votre agence.

Le secteur de l’assurance est un domaine complexe, où la réglementation est stricte et où la confiance des clients est primordiale. Il est donc essentiel de bien se renseigner et de choisir le statut juridique le plus adapté à votre situation. Ce guide complet a pour objectif de vous éclairer sur les différentes options qui s’offrent à vous, en tant qu’agent général d’assurance, afin de vous aider à faire le meilleur choix pour votre entreprise.

Pourquoi le statut juridique est-il essentiel pour un agent général d’assurance ?

Le statut juridique est bien plus qu’une simple formalité administrative. Il a un impact direct sur plusieurs aspects de votre activité :

- Responsabilité : Votre responsabilité personnelle peut être engagée ou limitée en fonction du statut que vous choisissez.

- Fiscalité : Le régime fiscal varie considérablement d’un statut à l’autre, ce qui peut avoir un impact significatif sur vos revenus et votre rentabilité.

- Protection sociale : Votre couverture sociale (maladie, retraite, chômage) est également liée à votre statut juridique.

- Crédibilité : Un statut juridique solide peut renforcer votre crédibilité auprès de vos clients, de vos partenaires et des compagnies d’assurance.

- Capacité d’évolution : Certains statuts facilitent le recrutement, l’ouverture de plusieurs agences et le développement de partenariats.

En somme, le bon statut juridique est un pilier essentiel pour la réussite et la pérennité de votre agence d’assurance. Analysons donc ensemble les différentes options.

Les principaux statuts juridiques adaptés aux agents aénéraux d’assurance

Plusieurs options s’offrent à vous, allant de l’entreprise individuelle à la société par actions. Voici un aperçu des statuts les plus pertinents pour un agent général d’assurance, avec leurs avantages et inconvénients :

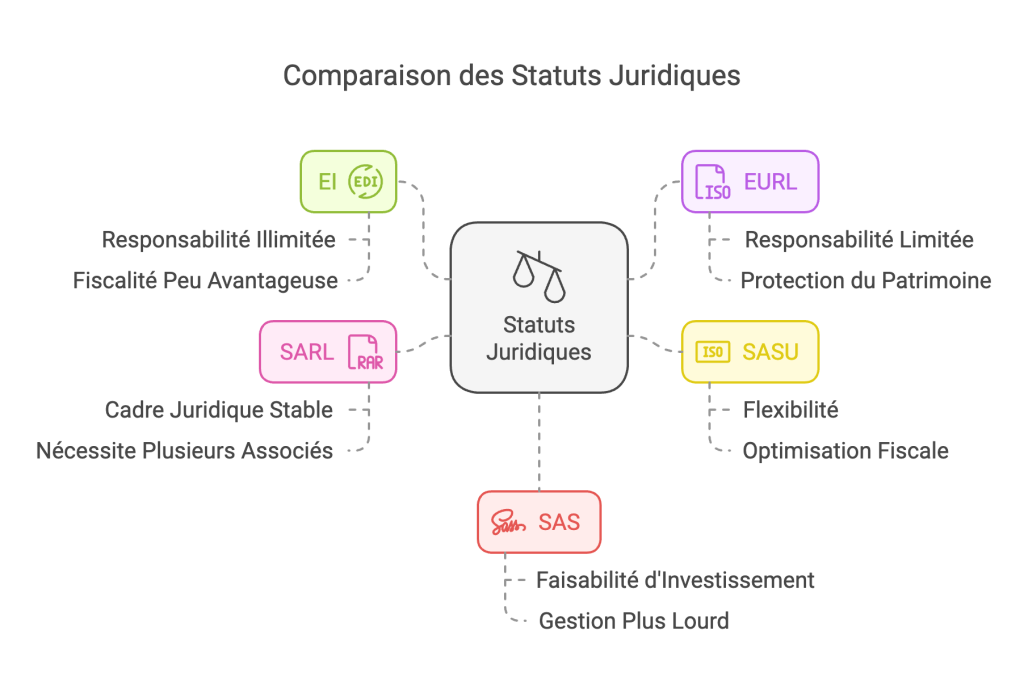

L’Entreprise Individuelle (EI) : La simplicité pour démarrer

L’entreprise individuelle (EI) est souvent le choix privilégié des agents qui débutent, en raison de sa simplicité administrative :

- Avantages :

- Facilité de création : Les formalités de création sont rapides et peu coûteuses.

- Gestion simplifiée : La comptabilité est allégée et les obligations administratives sont moins nombreuses.

- Autonomie : L’agent prend seul toutes les décisions et gère son activité comme il le souhaite.

- Inconvénients :

- Responsabilité illimitée : L’agent est responsable des dettes de son entreprise sur son patrimoine personnel.

- Difficulté de développement : Il est plus difficile de lever des fonds et de s’associer sous ce statut.

- Régime fiscal peu avantageux : Imposition sur le revenu, qui peut être élevée si votre chiffre d’affaires augmente.

- Image professionnelle moins forte : Peut-être perçu comme moins structuré par les partenaires et les compagnies d’assurance.

Exemple concret : Un agent général d’assurance se lance en EI. Il démarre avec un petit portefeuille clients et quelques contrats. Cependant, en cas de problème de gestion, son patrimoine personnel est engagé.

L’Entreprise Unipersonnelle à Responsabilité Limitée (EURL) : Protéger son patrimoine

L’EURL est une option intéressante si vous souhaitez protéger votre patrimoine personnel :

- Avantages :

- Responsabilité limitée : Votre patrimoine personnel est protégé, car votre responsabilité est limitée à vos apports dans l’entreprise.

- Option à l’Impôt sur les Sociétés (IS) : Vous pouvez choisir d’être imposé sur vos bénéfices et non sur votre revenu, ce qui peut être avantageux selon votre situation.

- Crédibilité accrue : Un statut plus structuré, qui rassure les partenaires et les compagnies d’assurance.

- Inconvénients :

- Formalités de création plus complexes : Nécessité de rédiger des statuts et de réaliser des démarches administratives.

- Gestion plus lourde : Obligations comptables et administratives plus importantes qu’en EI.

- Coût de création : Frais de publication légale, d’immatriculation, etc.

- Exemple concret : Un agent général d’assurance se développe en EURL et souhaite bénéficier de la protection de son patrimoine. Il opte pour l’impôt sur les sociétés afin d’optimiser sa fiscalité.

La Société par Actions Simplifiée Unipersonnelle (SASU) : La flexibilité et l’optimisation

La SASU est une forme juridique très prisée pour sa flexibilité et ses avantages fiscaux :

- Avantages :

- Responsabilité limitée : Votre patrimoine personnel est protégé.

- Grande flexibilité de gestion : Vous déterminez librement les règles de fonctionnement de votre entreprise.

- Régime social avantageux : Affiliation au régime général de la sécurité sociale (plus protecteur que le régime des travailleurs non-salariés).

- Option à l’impôt sur les sociétés (IS) : Permet d’optimiser votre fiscalité.

- Image professionnelle : Renforce votre crédibilité auprès des partenaires et des compagnies d’assurance.

- Inconvénients :

- Formalités de création plus complexes : Nécessité de rédiger des statuts et de réaliser des démarches administratives.

- Gestion plus lourde : Obligations comptables et administratives plus importantes qu’en EI.

- Coût de création plus élevé : Frais de publication légale, d’immatriculation, etc.

Exemple concret : Un agent général d’assurance se lance en SASU. Il choisit ce statut pour la protection de son patrimoine, sa flexibilité de gestion et les avantages liés au régime social.

La Société à Responsabilité Limitée (SARL) : Pour les agences associées

La SARL est une option intéressante si vous décidez de vous associer avec d’autres agents :

- Avantages :

- Responsabilité limitée : Les associés sont protégés, leur responsabilité est limitée à leurs apports.

- Cadre juridique stable : Adapté pour la gestion d’une équipe.

- Option à l’IS : Possibilité d’optimisation fiscale.

- Inconvénients :

- Formalités de création complexes : Nécessité de rédiger des statuts et de réaliser des démarches administratives.

- Gestion plus lourde : Comptabilité plus rigoureuse et obligations légales plus nombreuses.

- Nécessite plusieurs associés : Ne convient pas aux activités en solo.

Exemple concret : Deux agents généraux d’assurance décident de s’associer pour ouvrir une agence. Ils optent pour la SARL pour sa structure juridique solide et la protection de leur patrimoine.

La Société par Actions Simplifiée (SAS) : Pour un développement ambitieux

La SAS est similaire à la SASU, mais elle est conçue pour les projets d’envergure et les associés :

- Avantages :

- Responsabilité limitée : Les associés sont protégés.

- Flexibilité statutaire : Les associés organisent librement le fonctionnement de la société.

- Régime social avantageux : Le président est assimilé salarié.

- Possibilité d’attirer des investisseurs : Facile d’ouvrir le capital.

- Inconvénients :

- Formalités de création complexes : Nécessité de rédiger des statuts détaillés.

- Gestion plus lourde : Obligations comptables et légales accrues.

- Nécessite plusieurs associés : Ne convient pas aux activités individuelles.

- Exemple concret : Un groupe d’agents généraux d’assurance décide de créer une SAS pour lever des fonds et développer une plateforme de gestion des contrats d’assurance en ligne. Ils bénéficient de la flexibilité de la SAS pour structurer leur organisation.

Comment choisir le statut juridique adapté ? Conseils et recommandations

Le choix du statut juridique est une décision importante qui doit être prise avec soin. Voici quelques conseils pour vous guider :

- Évaluez votre situation personnelle : Êtes-vous seul ou associé ? Quel est votre niveau de risque ?

- Analysez vos besoins financiers : Quel est votre chiffre d’affaires prévisionnel ? Souhaitez-vous optimiser votre fiscalité ?

- Pensez à votre développement : Comptez-vous recruter ? Ouvrir plusieurs agences ?

- Consultez des experts : Un expert-comptable ou un avocat spécialisé vous apportera des conseils adaptés à votre situation.

- Prenez le temps de vous informer : Ne précipitez pas votre décision, renseignez-vous sur toutes les implications de chaque statut.

Il n’y a pas de réponse unique, le meilleur statut dépend de votre projet et de vos ambitions. Toutefois, pour un agent général d’assurance qui souhaite se développer, les formes juridiques telles que l’EURL, la SASU, la SARL ou la SAS sont souvent plus appropriées que l’entreprise individuelle.

Pour plus d’information sur les autres statuts juridique, vous pouvez consulter Brokin.

Conclusion : Un choix stratégique pour un avenir assuré

Le choix du statut juridique est une décision stratégique qui aura un impact direct sur l’avenir de votre agence d’assurance. Un statut adapté vous permettra de protéger votre patrimoine, d’optimiser votre fiscalité, de renforcer votre crédibilité et de favoriser votre développement.

Ce guide vous a présenté les principales options qui s’offrent à vous, en tant qu’agent général d’assurance. Il est temps pour vous d’évaluer votre situation, de vous faire accompagner par des experts et de choisir le statut le plus adapté à vos besoins. N’oubliez pas que ce choix est une étape essentielle pour construire une agence d’assurance solide et prospère.