Quel statut pour un courtier en assurance

Introduction : Le choix crucial du statut juridique pour votre cabinet de courtage en assurance

Vous rêvez de lancer votre propre cabinet de courtage en assurance, mais une question cruciale vous taraude : quel statut juridique adopter ? Le choix de cette structure est déterminant pour l’avenir de votre entreprise et aura des implications majeures sur votre responsabilité, votre fiscalité et votre gestion quotidienne. Il ne s’agit pas simplement de remplir des formalités administratives, mais de poser des fondations solides pour votre réussite.

Dans cet article, nous allons explorer ensemble les différentes options de statuts juridiques qui s’offrent à vous en tant que courtier en assurance. Nous décortiquerons les avantages et les inconvénients de chaque option, afin de vous guider vers le choix le plus adapté à vos besoins et à vos ambitions. Que vous soyez seul ou que vous envisagiez de collaborer avec d’autres professionnels, vous trouverez ici des informations précieuses pour prendre une décision éclairée.

Mais avant de plonger dans les détails, posez-vous cette question : êtes-vous prêt à faire de votre projet de courtage une véritable réussite en choisissant la structure juridique la plus adaptée ?

Comprendre les enjeux du statut juridique pour un courtier en assurance

Le statut juridique de votre entreprise de courtage en assurance est bien plus qu’une simple formalité administrative. Il s’agit d’un cadre qui définira votre façon de travailler, votre régime fiscal, votre responsabilité et votre capacité à évoluer. Il est donc crucial de comprendre les implications de chaque choix pour éviter les mauvaises surprises.

Responsabilité personnelle et professionnelle : Le choix de votre statut juridique impacte directement votre responsabilité. En tant que courtier en assurance, vous êtes tenu de respecter certaines obligations légales et déontologiques. Il est donc essentiel de choisir une structure qui protège vos biens personnels en cas de litige ou de difficultés financières.

Régime fiscal et social : La fiscalité et les charges sociales varient considérablement selon le statut juridique. Certaines structures offrent des avantages fiscaux, tandis que d’autres peuvent entraîner des charges plus élevées. Il est donc important de choisir une option qui soit adaptée à vos revenus et à votre situation personnelle.

Gestion administrative et comptable : Le statut juridique influence la complexité de votre gestion administrative et comptable. Certaines structures sont plus faciles à gérer que d’autres, ce qui peut vous faire gagner du temps et de l’argent.

Capacité de développement : Le choix du statut juridique peut également limiter ou faciliter votre capacité à vous développer. Certaines structures sont plus adaptées à une croissance rapide, tandis que d’autres sont plus appropriées pour une petite structure.

Comment les banques perçoivent votre statut juridique : Un statut juridique bien choisi peut renforcer la confiance des banques et faciliter l’obtention de financements pour votre activité de courtage.

Exemple concret : Un courtier en assurance qui choisit le statut d’auto-entrepreneur peut se lancer rapidement, mais il sera limité dans son développement et sa crédibilité face aux institutions financières. À l’inverse, une société comme une SASU ou une EURL pourrait avoir un plus fort potentiel de développement, mais engendrera des coûts et une gestion plus complexes.

Les principaux statuts juridiques pour un courtier en assurance

Maintenant que vous comprenez l’importance du choix du statut juridique, examinons ensemble les options qui s’offrent à vous :

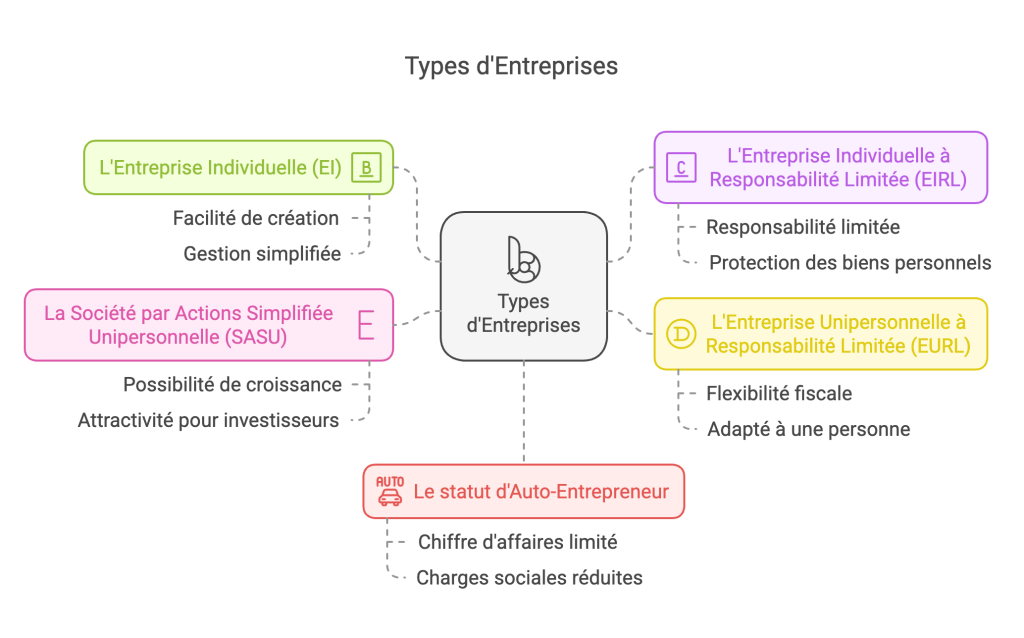

L’Entreprise Individuelle (EI)

L’entreprise individuelle est la forme la plus simple pour créer votre entreprise. C’est un choix souvent privilégié par ceux qui se lancent seuls. En EI, votre entreprise et vous ne faites qu’un, votre patrimoine personnel est donc engagé.

- Avantages :

- Simplicité de création et de gestion.

- Formalités administratives réduites.

- Coûts de création limités.

- Inconvénients :

- Responsabilité illimitée (votre patrimoine personnel est engagé).

- Régime fiscal souvent moins avantageux.

- Moins de crédibilité auprès des partenaires et banques.

- Difficulté à embaucher et à développer l’activité.

- Exemple concret : Un courtier en assurance débutant, souhaitant tester rapidement son idée, pourrait opter pour l’EI. Cependant, il doit être conscient des risques en cas de problèmes financiers ou de litiges. Il est important de faire le point sur votre assurance responsabilité civile professionnelle dans le cadre de votre profession.

L’Entreprise Individuelle à Responsabilité Limitée (EIRL)

L’EIRL est une variante de l’EI qui permet de protéger son patrimoine personnel. En effet, elle permet de séparer votre patrimoine personnel de votre patrimoine professionnel.

- Avantages :

- Responsabilité limitée au patrimoine affecté à l’activité professionnelle.

- Formalités administratives simplifiées.

- Possibilité d’opter pour l’impôt sur les sociétés.

- Inconvénients :

- Formalités de création plus complexes que l’EI.

- Nécessité d’évaluer et d’affecter les biens professionnels.

- Moins de crédibilité auprès des banques.

- Exemple concret : Un courtier en assurance disposant de biens personnels importants pourrait choisir l’EIRL pour sécuriser son patrimoine tout en bénéficiant d’une gestion administrative simple.

L’Entreprise Unipersonnelle à Responsabilité Limitée (EURL)

L’EURL est une société à associé unique, une option intéressante pour ceux qui veulent créer une structure plus solide que l’entreprise individuelle. Elle offre la possibilité d’opter pour l’impôt sur les sociétés.

- Avantages :

- Responsabilité limitée aux apports.

- Possibilité d’opter pour l’impôt sur le revenu ou l’impôt sur les sociétés.

- Crédibilité accrue auprès des banques et des partenaires.

- Meilleure gestion de patrimoine.

- Inconvénients :

- Formalités de création plus complexes que l’EI et l’EIRL.

- Gestion administrative et comptable plus lourde.

- Coûts de création plus élevés.

- Exemple concret : Un courtier en assurance ayant pour objectif de développer son activité et d’embaucher à terme pourrait opter pour l’EURL.

La Société par Actions Simplifiée Unipersonnelle (SASU)

La SASU est une société par actions simplifiée à associé unique. C’est une option très prisée pour ceux qui souhaitent bénéficier d’une grande flexibilité dans la gestion de leur entreprise.

- Avantages :

- Responsabilité limitée aux apports.

- Grande flexibilité dans la gestion.

- Possibilité d’opter pour l’impôt sur les sociétés.

- Crédibilité élevée auprès des banques et investisseurs.

- Inconvénients :

- Formalités de création et de gestion plus complexes que l’EI et l’EIRL.

- Coûts de création plus élevés.

- Risque potentiel de complexification de la gestion sociale.

- Exemple concret : Un courtier en assurance ambitionnant de lever des fonds et de se développer rapidement pourrait choisir la SASU pour ses avantages en termes de flexibilité et de crédibilité.

Le statut d’Auto-Entrepreneur (Micro-Entrepreneur)

Le statut d’auto-entrepreneur, renommé micro-entrepreneur, est souvent présenté comme une option facile pour se lancer rapidement. Cependant, il est essentiel d’en connaître les limites pour un courtier en assurance.

- Avantages:

- Création extrêmement simple et rapide.

- Gestion administrative et comptable très simplifiée.

- Cotisations sociales calculées sur le chiffre d’affaires.

- Idéal pour démarrer une activité à faible chiffre d’affaires et tester son marché.

- Inconvénients:

- Chiffre d’affaires limité.

- Protection du patrimoine personnel non effective.

- Moins crédible auprès des banques et des assurances.

- Obligation de cotiser même en cas de chiffre d’affaires nul.

- Déduction des charges limités.

- Exemple concret : Un courtier en assurance à titre complémentaire ou souhaitant tester son activité pourrait démarrer en micro-entreprise. Cependant, il devra être prêt à changer de statut juridique s’il souhaite développer son activité.

Comment choisir le bon statut juridique pour votre cabinet de courtage ?

Le choix du statut juridique ne doit pas être pris à la légère. Il doit être adapté à votre situation personnelle, à vos objectifs et à votre vision du développement de votre activité. Voici quelques pistes pour vous aider dans votre réflexion :

- Évaluez votre niveau de risque : Êtes-vous prêt à engager votre patrimoine personnel ? Si la réponse est non, privilégiez les statuts qui offrent une protection (EIRL, EURL, SASU).

- Analysez votre budget : Certains statuts sont plus chers à créer et à gérer que d’autres. Prenez en compte tous les coûts (création, comptabilité, cotisations sociales, etc.).

- Anticipez votre développement : Si vous avez de grandes ambitions, privilégiez les structures qui offrent une flexibilité et une crédibilité accrues (EURL, SASU).

- Prenez en compte votre régime fiscal : Faites des simulations pour évaluer le régime fiscal le plus avantageux pour votre situation. N’hésitez pas à consulter un expert-comptable.

- Sollicitez l’avis d’un expert : Pour prendre la bonne décision, il est recommandé de vous faire accompagner par un expert-comptable ou un avocat spécialisé.

Les démarches administratives à effectuer

Une fois que vous aurez choisi votre statut juridique, vous devrez effectuer différentes démarches administratives pour créer votre entreprise. Ces démarches varient en fonction de la structure choisie :

- Déclaration de début d’activité auprès du centre de formalités des entreprises (CFE).

- Immatriculation au registre du commerce et des sociétés (RCS) ou au répertoire des métiers (RM).

- Publication d’un avis de constitution dans un journal d’annonces légales.

- Ouverture d’un compte bancaire professionnel.

- Souscription des assurances obligatoires.

- Obtention du statut ORIAS.

Il est crucial de respecter toutes ces étapes pour démarrer votre activité en toute légalité et éviter les mauvaises surprises. En savoir plus sur les formalités administratif pour devenir courtier en assurance sur Brokin.

Conclusion : Votre avenir de courtier en assurance commence par un choix éclairé

Le choix du statut juridique est une étape cruciale dans la création de votre cabinet de courtage en assurance. Il ne s’agit pas d’une simple formalité administrative, mais d’une décision stratégique qui aura des implications majeures sur votre activité. En pesant soigneusement le pour et le contre de chaque option, en vous faisant accompagner par des professionnels, vous mettrez toutes les chances de votre côté pour faire de votre projet une véritable réussite.

Alors, quel statut juridique allez-vous choisir pour lancer votre carrière de courtier en assurance ? La réponse est entre vos mains. N’hésitez pas à laisser un commentaire pour partager votre projet et vos questions. Votre parcours commence maintenant !